【完全初心者向け】投資の始め方ガイド:投資の不安を感じた時に読み返したいシリーズ

「投資信託」カテゴリー内は、かなりニッチな方向に寄っていきそうな予感がするため、運用全般記事内では投資初心者の方向けにいくつか記事を作っていきます。

一般的な内容がメインになりますが、相場が下落した時等、不安を感じた時に読み返して落ち着くための記事となることを目指します。

「運用をしたことがない!」「NISAに取り組み始めたけど、正直何をやっているか分からない!」そんな方の参考になれば幸いです。

それでは記事の内容に移ります。

預金だけではお金が目減りする?

最近インフレって聞くけどなんのこと?

最初によくある一般論を持ち出すと、老後の資金や子供の教育費など、将来のために漠然とした不安を抱えている方も多いのではないでしょうか。その気持ちと「でも、投資って難しそうだし、損しそうで怖いし、考えるのも面倒だな…」という気持ちがせめぎ合い、結局投資をしないという選択をする方が多いのが現状かもしれません。

そこで、投資未経験の方によくお話しするのが、日々の買い物で感じる商品の値上がりです。

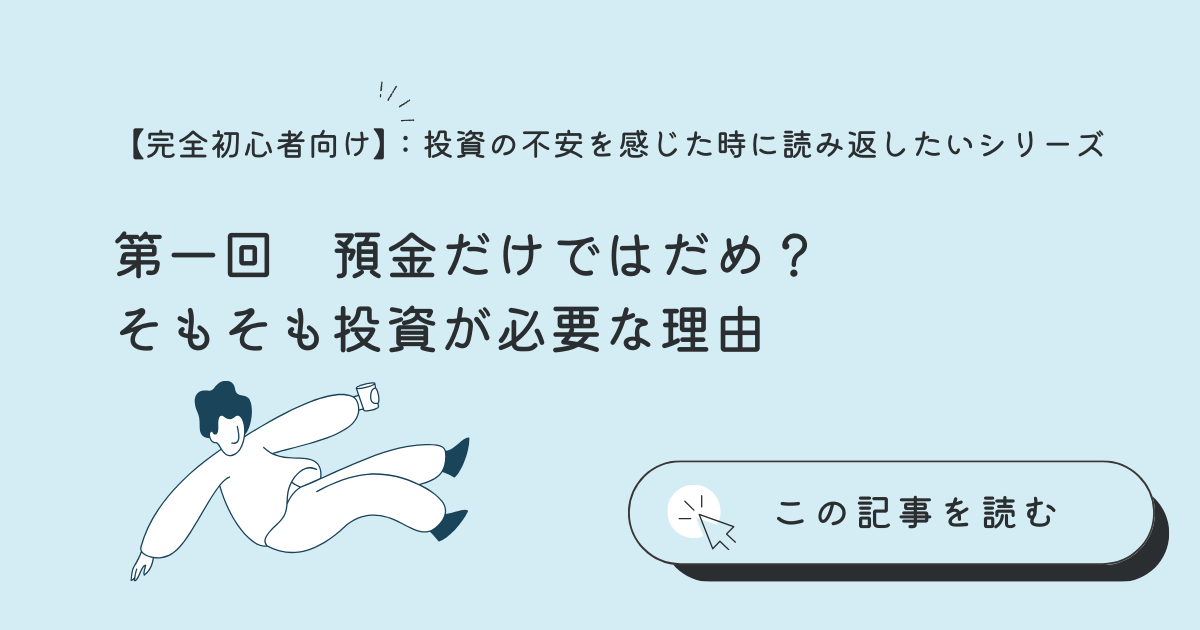

この図は、金融機関がよく説明する「お金の価値が下がる」という現象を表したものです。

例えば、今持っている1,000円札は、来年も同じ1,000円として存在しますが、世の中の物の値段が上がると、その1,000円で買えるものが減ってしまいます。この現象を「インフレ」と呼びます。

過去20年以上の間、日本は先進国の中でも珍しく、物の値段がほとんど上がらない「デフレ」と呼ばれる状況でした。そのため、投資を行う最も重要な理由の一つである「インフレ対策」の必要性を感じにくい時代だったと言えます。

投資をする理由は、お金持ちになりたい、FIRE(経済的自立による早期退職)を目指したい、マイホームを購入したいなど、人それぞれです。しかし、すべての人に共通する重要な理由として、筆者は預金だけでは対応できない「インフレ」から自分の資産を守ることが挙げられると考えています。

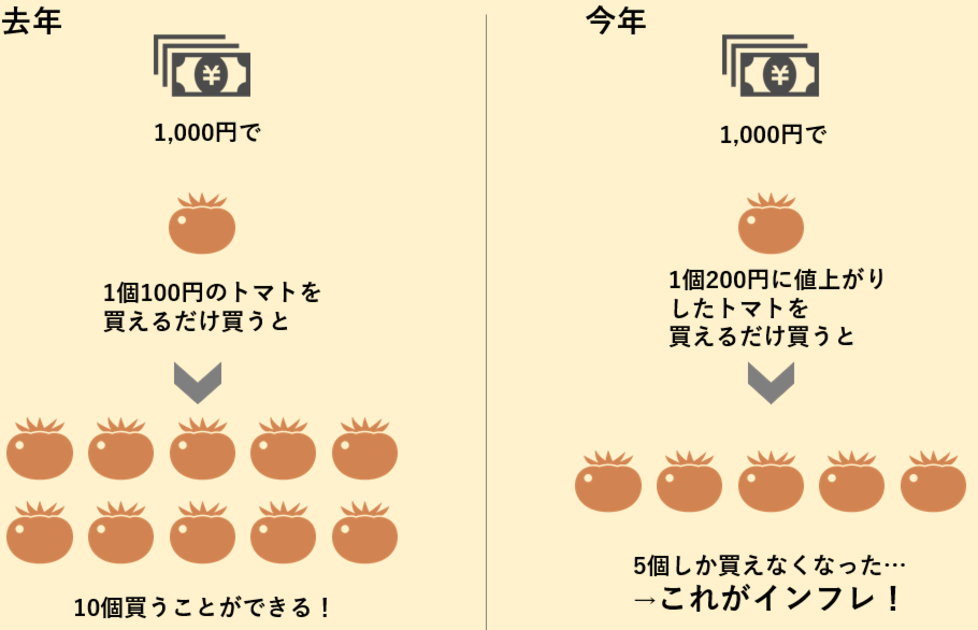

ニュースなどで、「日本人は投資をせず、アメリカ人は投資をする」といった話を聞くことがあるかもしれません。それは実際にその通りで、下記図の通り、アメリカでは、家計資産の半分以上が株と投資信託で占められています。

アメリカでは年に3~5%のペースで物の値段が上がっていくため、投資をせずに現金を保有していると、相対的に資産価値が目減りしてしまうという危機感から、投資が生活に根付いていると考えられます。(税制優遇や投資インフラの整備も大きな要因です。)

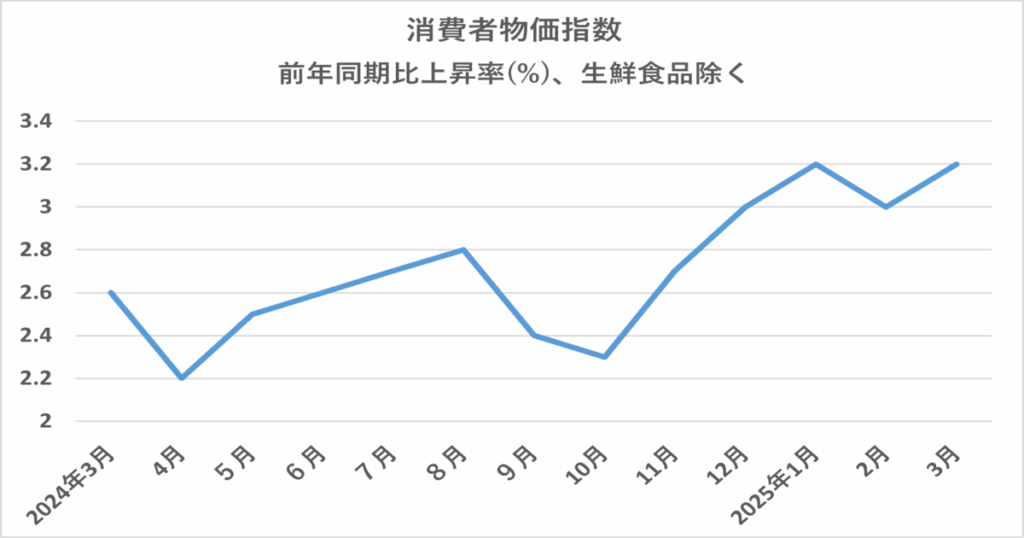

また、日本においてもここ数年で、ついに物の値段が上がり始めています。総務省が毎月発表している「消費者物価指数」という、身の回りの様々な商品の価格変動を示す統計データを見ると、足元では前年比で3%程度の値上がりとなっています。

別の機会に詳しく触れたいと思いますが、複利の効果は大きく、もし毎年3%ずつ物価が上昇すると、約23年後には物価が約2倍になります。

冒頭のトマトの例で考えると、今まで100円で買えたトマトが、23年後には約200円になる可能性があるということです。

上記の発想から、「普通預金や定期預金だけでは、この物価上昇のスピードに追いつけないため、何らかの方法で資産を運用する必要がある」というのが基本的な考え方になります。

正直なところ、デフレの時代にはインフレの話はセールストークのように聞こえることもありましたが、私自身、初めての本格的なインフレを経験している今、「将来のために何とか対策を講じなければ」という強い危機感を感じています。

それでは最後に、インフレと戦い、将来の資産を守るために重要な投資の考え方に触れて、今回の記事を終わりにしましょう。

投資が持つ2つの重要な役割:

①リターンの追求と②インフレ防衛

インフレから私たちの資産を守り、さらに成長させていくためには、具体的にどうすれば良いのでしょうか?

その有効な手段の一つが「投資」です。一般的にはここで話が終わることが多いのですが、ここではさらに、投資が持つ次の2つの重要な役割に分解して考えてみます。

① インフレを超えるリターンが期待できる資産を持つこと

詳細は今後の記事で記載しますが、株式などの金融資産は、一般的に預金よりも高いリターンが期待できます。企業の成長や経済の発展が、株価の上昇につながる可能性があるからです。

過去のデータを見ても、株式などのリスク資産は、短期的な価格変動はあるものの、長期的にはインフレ率を大きく上回るリターンを上げてきた実績があります。経済が成長するとの仮定において、この傾向は続くものと思われます。

もちろん、投資には元本割れのリスクも伴いますが、長期的な視点で見れば、インフレによる購買力低下のリスクを上回る可能性を秘めていると言えます。

② インフレに対する備えとなるヘッジ(防御)資産を持つこと

一部の資産は、インフレそのものに対するヘッジ(防御)としての役割を果たすと考えられています。例えば、日本では馴染みが薄い物価連動国債や、実物資産である不動産や金(ゴールド)などは、インフレ時に価値が上昇する傾向があると言われています。

とは言え、インフレ環境下でも利益成長が期待できる企業の株式なども、広い意味でインフレヘッジになります。物価が上昇する局面では、企業は製品やサービスの価格を上げることで収益を維持しようとします。

皆さんが普段利用している製品も、最近値上がりしているものが多いのではないでしょうか?

このように価格転嫁を行い、収益を確保している企業の株式を保有することは、インフレによる資産価値の目減りを防ぐ有効な手段となり得るのです。

預金“だけ”の人にこそ、まず検討すべき資産

ここまで見てきたように、インフレという現実と、預金金利の低さを考えると、預金“だけ”で将来の資産を築いていくのは非常に厳しいのが現状です。

預金しか持っていない投資初心者の方がまず検討すべきなのは、「インフレを超えるリターンが期待できる可能性のある資産」です。

具体的には、株式や、複数の資産に分散投資されている投資信託などが考えられます。もちろん、最初から大きな金額を投資する必要はありません。少額からでもコツコツと積み立てていくことで、複利の効果を活かしながら、長期的な資産形成を目指すことができます。

投資に一歩踏み出す勇気が未来を変える

「投資」は難しそう、リスクがありそう、と感じる方に向けて、投資の第一歩を踏み出すための考え方を記載してきました。

現代社会において、インフレから自分の大切な資産を守り、将来の選択肢を広げるためには、投資はもはや避けて通れない道と言えるかもしれません。大切なのは、正しい知識を身につけ、自分に合った方法で、勇気を出して最初の一歩を踏み出すことだと思っています。このシリーズでは、これから皆さんが安心して投資を始められるよう、基礎編から丁寧に記載していきます。

この記事では、まずは「なぜ投資が必要なのか?」という問いに対する答えが、皆様の心に少しでも響いていただければ幸いです。

次回からは、投資の基本的な考え方や、少額から始められる投資信託について触れていく予定です。

どうぞ最後までお付き合いください!

※金融の人間の端くれとして、毎度ディスクレーマーは記載しておきます。投資は自己責任です。

また、今回の記事は2025年4月29日時点で手に入る情報に基づき作成しました。

【ディスクレーマー】

・本記事の内容は日本内外問わず、いかなる証券についての取得申込の勧誘を意図するものではありません。

・本記事は信用に足る情報を元に作成していますが、記事内に含まれる情報の正確性、確実性を保証するものではありません。本資料に掲載されている情報によって、何らかの損害を被った場合でも、一切著者は責任を負いません。

・本記事内の情報は、本記事執筆時点の情報に基づく内容を元に記載しております。投資を行う際は最新の情報をご確認のうえ、ご自身でご判断いただくようお願いいたします。