近年、オルタナティブ(代替)投資への関心が高まる中、つい先日、個人投資家向けに「CAT債券」と名のついた投資信託が設定されました。

個人投資家向けにはこの上なくマイナーな資産ですが、筆者は猫派のため、これは取り上げねば、と強い意志を持ってアップしました。

さっそく内容を見ていきましょう。

商品概要

| 投資対象/地域 | 国内 | 海外 | 国内外 |

|---|---|---|---|

| 株 | |||

| 債券 | |||

| REIT | |||

| バランス | |||

| その他 |

本ファンドは、分配頻度が年4回1コースのみの設定です。

| コース名 | 「One/フェルマット・CAT債券 ファンド(年4回決算型)(為替ヘッジなし)」 |

|---|---|

| 運用会社 | アセットマネジメントOne株式会社 |

| ファンド設定日 | 2025年3月28日 |

| 投資対象 | 内外債券 |

| 購入時手数料上限(税込) | 3.3% |

| 信託報酬(税込) | 年2.288% |

| 信託財産留保額(税込) | 0.1% |

| NSIA成長投資枠 | × |

| NISAつみたて投資枠 | × |

| 残高_2025/5/2時点 | 5億円 |

CAT債券とは何か

最初に種明かししますと、CAT債券の正式名称はCatastrophe Bond(カタストロフィーボンド)。

直訳すると「巨大災害債券」です。

…全く可愛くないですね???

筆者も最初に勉強した時は、実に騙された気分でした。世の中には「ぽちたま」のような愛らしい名前の投資信託もある中で、CATボンドの正式名称はなんとも硬派な印象です。

出落ち感はありますが、そのユニークな仕組みには注目すべき点が多くあります。ぜひ、このまま特性についても見ていきましょう。

※CAT債券よりCATボンドの方が一般的な呼び方かと思いますので、本記事内ではCAT債券=CATボンド として記載します。

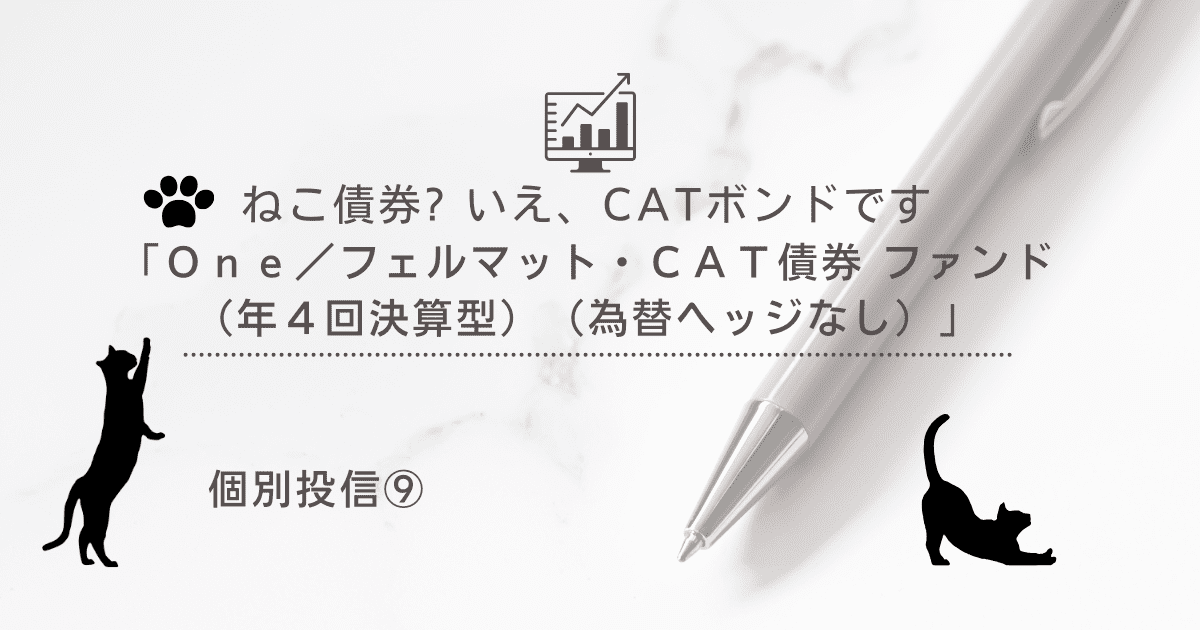

CATボンドの仕組み

CATボンド(CatastropheBond)とは、1994年に初めて発行された巨大災害債券とも呼ばれる代物です。

保険会社などが、地震や台風、洪水などの大規模な自然災害が発生した際に支払う保険金の原資を確保するために発行する特殊な債券の一種と言えます。

この債券の最大の特徴は、あらかじめ定められた特定の巨大災害が発生し、その損害額が一定の基準(トリガー)を超えた場合、投資家の元本の一部または全部が削減される点です。保険会社が抱える大規模な災害リスクを資本市場の投資家に分散させることを目的としていることから、こういった設計となっています。

初めて価格が0になったCATボンドは、東日本大震災時に日本の発行体によって発行されたものでした。トリガーの種類は多岐にわたり、地震の震度やマグニチュード、台風の最大風速、特定の地域における降水量など、客観的な指標に基づいて設定されます。

…と書いていても分かりづらいので、図表化してみました。

満期まで大規模な災害が発生しなければ、投資家は通常の債券よりも高い利回りを得ることができます。

これは、災害発生時に投資家が損失を負担する可能性に対する、保険会社からの保険料と考えることができます

(2025年5月現在においても、平気で年利10%台の債券がゴロゴロしています)。逆に災害が発生すると、投資家からのお金を、その災害に絡んだ支払いに充当するということです。

保険会社は災害発生時の自己負担を軽減でき、投資家は平常時に相対的に高い利回りを得られるという、双方にとってメリットのある仕組みと言えるでしょう。

CATボンド投資のリスクとリターン:高利回りだが災害リスクに注意

CATボンドは、通常の債券にはない独自のリスクとリターンの特性を持っています。

リターン:相対的に高い利回りと低い相関性

一般的に、CATボンドは同程度の格付けの普通社債と比較して高い利回りを提供します。これは、投資家が自然災害という予測困難なリスクを負担することに対するリスクプレミアムと考えることができます。

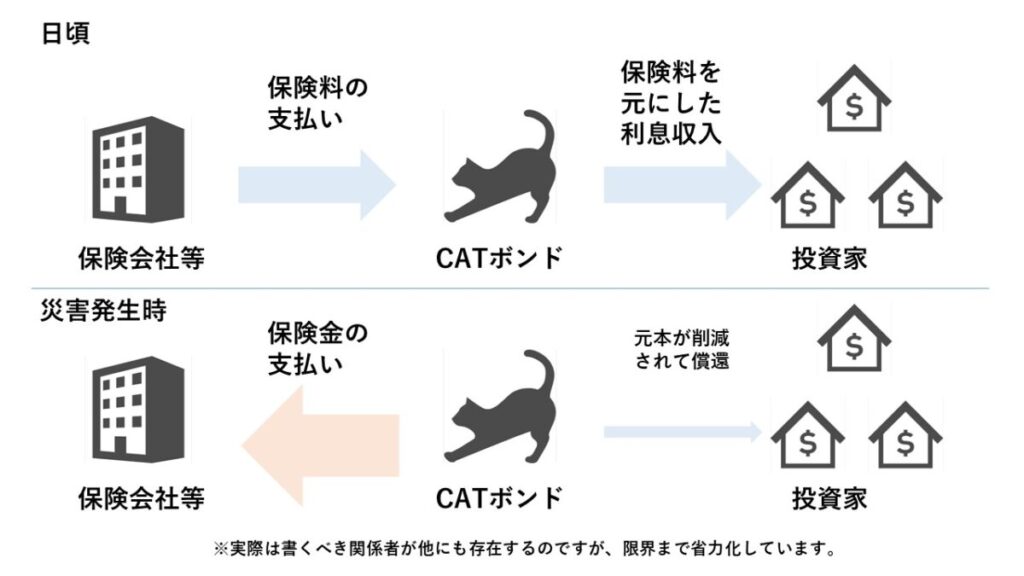

過去の指数データを見ると、大規模な災害発生時には価格が下落するものの、それ以外の期間は比較的安定したリターンを示しており、株式や債券といった伝統的な資産との相関性が低い(それぞれ関係ない動きをする)傾向があります。

以下、運用会社 MANグループのレポートにあるCat Bond Indexのグラフからもわかるように、米ドルベースではありますが、S&P500などの株式と比較しても遜色ないリターンと、価格変動の安定性が見て取れます(ただし、このインデックスに直接投資することはできず、実際の投資成果はこれよりも低くなる可能性がある点には注意が必要です)。

出所:MAN AHL https://www.man.com/insights/bonds-investing-with-impact

リスク:元本毀損リスクと流動性リスク

CATボンドの最大のリスクは、繰り返しになりますが、設定されたトリガー条件を満たす大規模な自然災害が発生した場合、投資した元本の一部または全部が削減される可能性があることです。

また、市場の流動性リスク、つまり「売りたい時にすぐに売れず、投げ売りをせざるを得ない」可能性も考慮する必要があります。通常の債券と比較して損失リスクが高いため、個人投資家が単一のCATボンド銘柄に集中投資するケースは稀でしょう。

CATボンドの主な投資家:機関投資家が中心、ESG投資の観点も

CATボンドの主な投資家は、その独自のリスクとリターンの特性から、主に年金基金、ヘッジファンド、再保険会社、資産運用会社などの機関投資家です。これらの機関投資家は、CATボンドが提供する比較的高い利回りや、株式や債券といった伝統的な資産との低い相関性に着目し、ポートフォリオの分散投資戦略の一環として組み入れています。

近年では、ESG投資の観点からも、自然災害からの復興支援に貢献できるという側面が注目され、CATボンドへの投資に関心を示す投資家の層が広がりつつあります。

このような背景の中、個人投資家向けの投資信託が組成されたことは、注目すべき動きと言えると思います。

紹介ファンドの概要:世界のCATボンドに分散投資

最後に、個人投資家向けに新規設定された投資信託である「One/フェルマット・CAT債券 ファンド(年4回決算型)(為替ヘッジなし)」について軽く見ていきましょう。

この投資信託は、主にこれまで触れてきた世界のCATボンドに投資を行います。

組成はアセットマネジメントOneですが、実質的なファンドの運用は、CATボンドの運用において豊富な経験を持つフェルマット・キャピタル・マネジメント・エルエルシーが担当します。

現時点ではまだ残高が少ないため月次レポートは発行されていませんが、フェルマット社の過去ファンドの運用実績から推測すると、最終的には数百程度のCATボンドに分散投資を行うことが期待されます。

投資対象となるCATボンドがカバーする災害の種類は多岐にわたり、ハリケーン、竜巻、地震、洪水、山火事などが含まれます。地理的な範囲は、主に保険制度が発達した先進国が中心ですが、特定の地域に限定されているわけではありません。

「One/フェルマット・CAT債券 ファンド」の運用実績と注意点

運用実績

「One/フェルマット・CAT債券 ファンド(年4回決算型)(為替ヘッジなし)」は、2025年3月28日に設定されたばかりの新しいファンドであるため、現時点では十分な運用実績データがありません 。

2025年5月2日時点の基準価額は9,611円、純資産総額は約4.82億円と、今後の残高の成長が期待される段階です。

投資における注意点

このファンドに投資する上で特に注意しておきたい点は、投資対象であるCATボンド自体の流動性が低いことです。

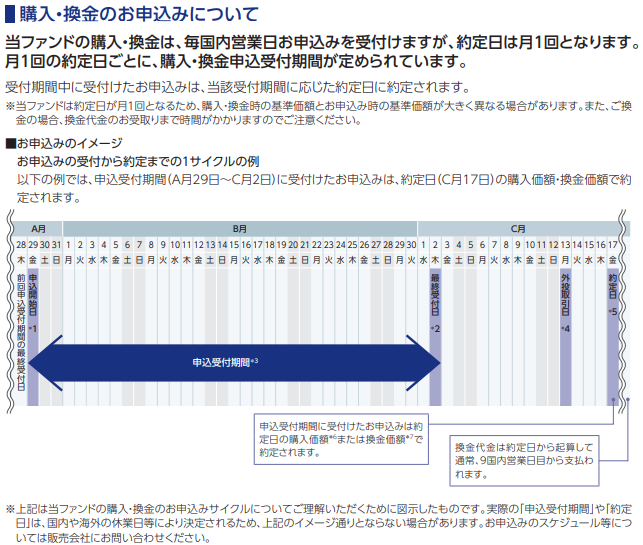

そのため、ファンドの購入・換金は約月に1回の約定となります。

申し込み自体は随時可能ですが、解約手続き後、資金が着金するまで1ヶ月程度の時間を要する可能性がある点には留意が必要です。

出所:アセマネOne 商品ページ 交付目論見書抜粋 https://www.am-one.co.jp/fund/summary/313405/

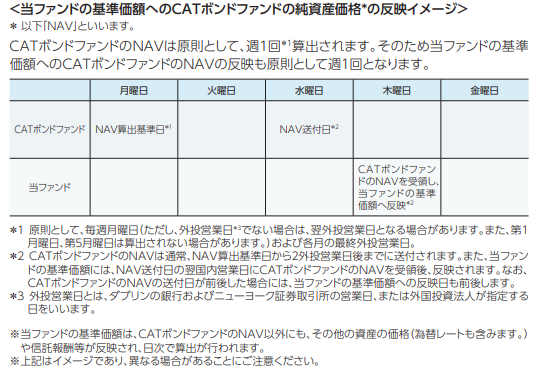

また、CATボンド自体の価格は週に1度のみの反映のため、それ以外の日はドル円相場の影響以外は受けないようです。災害に関するニュース速報が出たとしても、ファンドの価格にすぐに反映されない場合があることを理解しておく必要があります。

出所:アセマネOne 商品ページ 交付目論見書抜粋 https://www.am-one.co.jp/fund/summary/313405/

後々運用実績が積み上がっていくことで、過去のパフォーマンスに基づいた評価が可能になります。しかし、CATボンドの特性上、基本的には大規模な災害発生のニュースが出た際に、ファンドの価格動向を確認するというスタンスで良いかもしれません。

販売会社には限りがある

現時点(2025/5/3)において、このファンドの販売会社はみずほ証券のみとなっています。

主要なネット証券等では取り扱いがないためご注意ください。

一般的に、CATボンドのような特殊な金融商品は、一般的な株式や債券と比較すると、内容を十分に理解した上で検討を進める方が良いと思います。

まとめ:CATボンドの独自の分散効果に期待

今回は、個人投資家向けに設定されたCATボンドに投資する投資信託について解説しました。

残念ながら、商品名とはから連想される、猫との関連性は全くありませんでしたが、CATボンドは独自の分散効果が期待できる、独自のポジションを築いている存在の一つです。

現時点ではまだ情報が少ないため、このブログ記事は「埋もれる」ことを前提としていますが、今後日本国内でもCATボンドという言葉を目にする機会が増えた際には、ぜひこの投稿を思い出していただければ幸いです。

その際には、改めて記事のリライトもしてみたいと思います。

それでは、また~

関連記事はこちら:【個別投信⑧】 上場前から成長を支える。新しい投資のカタチ 「ひふみクロスオーバーpro」

※金融の人間の端くれとして、毎度ディスクレーマーは記載しておきます。投資は自己責任です。

本サイトは趣味ベースの記事であることをご了承ください。

また、今回の記事は2025年5月3日時点で手に入る情報に基づき作成しました。

【ディスクレーマー】

・本記事の内容は日本内外問わず、いかなる証券についての取得申込の勧誘を意図するものではありません。

・本記事は信用に足る情報を元に作成していますが、記事内に含まれる情報の正確性、確実性を保証するものではありません。本資料に掲載されている情報によって、何らかの損害を被った場合でも、一切著者は責任を負いません。

・本記事内の情報は、本記事執筆時点の情報に基づく内容を元に記載しております。投資を行う際は最新の情報をご確認のうえ、ご自身でご判断いただくようお願いいたします。