前回は、レオス・キャピタルワークス社の主力商品である「ひふみプラス」をご紹介しました。

今回は、その商品設計に感銘を受け、筆者が募集期間から注目し保有している「ひふみクロスオーバーpro」について、その魅力を深掘りしていきます。

商品分類

| 投資対象/地域 | 国内 | 海外 | 国内外 |

|---|---|---|---|

| 株 | ※9割強日本株 | ||

| 債券 | |||

| REIT | |||

| バランス | |||

| その他 |

本ファンドは、分配金を出さない1コースのみの設定です。

| コース名 | 「ひふみクロスオーバーpro」 |

|---|---|

| 運用会社 | レオス・キャピタルワークス株式会社 |

| ファンド設定日 | 2024年9月12日 |

| 投資対象 | 内外株式(9割強日本株) |

| 購入時手数料上限(税込) | 3.3% |

| 信託報酬(税込) | 年1.650% |

| 信託財産留保額(税込) | なし |

| NSIA成長投資枠 | 〇 |

| NISAつみたて投資枠 | × |

| 残高_2025/3/31時点 | 252億円 |

投資対象

本商品は、特徴的な3つの運用エンジンで構成されています。

今回は、その中でも特に注目すべき3つ目の特徴を中心に解説していきます。

主な運用エンジンは「ひふみプラス」と同様

「ひふみクロスオーバーpro」の投資戦略を理解する上で重要なポイントの一つは、上場株式への主要な投資運用戦略が、実績のある「ひふみプラス」と同じである点です。

ファンドの運用資産の約50%程度がこの部分に配分される予定ですが、運用開始から1年未満の2025年3月31日時点では、約4分の3を占めています。

これは、「ひふみ」シリーズが長年培ってきた成長企業を見極める投資哲学が、この新しいファンドの上場株式部分にも活かされることを意味しています。

ただし、「ひふみプラス」と運用エンジンが完全に同じであれば、単にひふみプラスより手数料が高いだけのファンドになってしまいます。以下では、「ひふみプラス」との差別化要因について解説します。

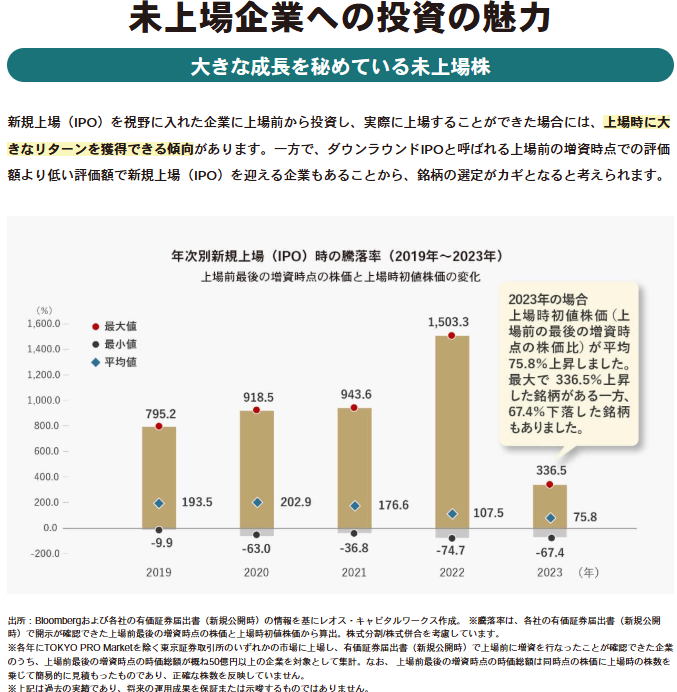

組⼊時点で新規上場(IPO)後5年以内の企業の株式に投資

本ファンドは、組入時に新規上場(IPO)後5年以内の企業の株式にも積極的に投資を行います。

この戦略は、未上場から上場へと成長する過程にある企業、特に上場後の成長期にある企業に焦点を当てることで、高い成長性を追求することを目的としていると考えられます。

なお、以下の通り実際にレオス社が過去、新規上場(IPO)後5年以内の企業に投資した際の成果は上々のようです

(IPOした銘柄全体と比較しているわけではない点にご留意ください)。

出所:レオス・キャピタルワークス株式会社 ひふみクロスオーバーpro 商品ページ https://hifumi.rheos.jp/lp/crossoverpro/

次に、本商品の最も注目すべき点である3つ目の特徴を見ていきましょう。

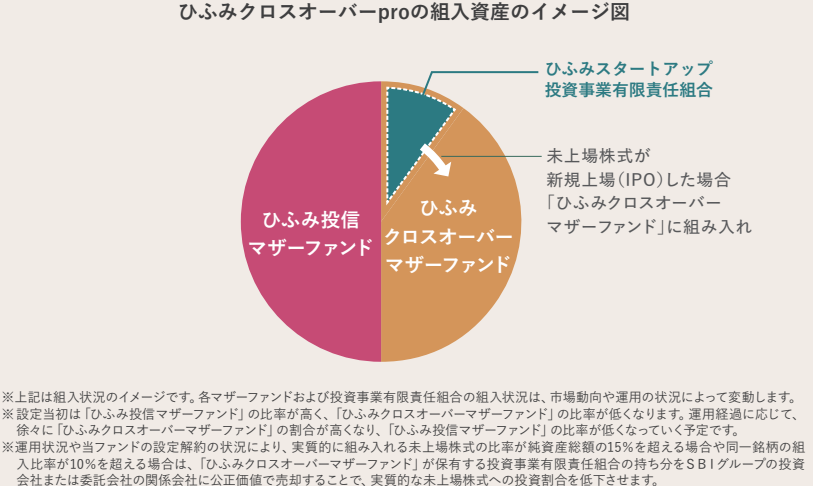

未上場株式への投資

「ひふみクロスオーバーpro」の最も重要な特徴の一つが、国内未上場株式への投資です。

この投資は、グループのレオス・キャピタルパートナーズが運用する「ひふみスタートアップ投資事業有限責任組合」(LP)を通じて行われます(投資信託ではあまり見られない、投資を行うための箱とご理解いただければ十分です)。

また、上場を最終目標とするだけでなく、上場後も②で投資を継続できる設計となっています。

業界の制度の話になりますが、投資信託は透明性の高い金融商品であるため、投資信託協会が定める規則により、ファンド全体の純資産総額に対する未上場株式への投資比率は原則として15%以内と定められています。

さらに、2024年までは未上場株式の組み入れ自体が原則禁止されていたため、従来の一般的な投資信託ではアクセスすることができませんでした。15%という上限は、流動性の低い未上場株式への投資リスクを管理しつつ、高い成長の可能性を追求するためのバランスを取るものと考えられます。

最後に、上記3つの投資対象のイメージ図を貼っておきます。

ひふみクロスオーバーpro 2024年8月26日時点 交付目論見書抜粋 https://hifumi.rheos.jp/fund/crossover/

未上場株とは

「ひふみクロスオーバーpro」への理解を深めるために、主要な投資対象の一つである未上場株式について詳しく見ていきましょう。

未上場株式とは、証券取引所のような公開された市場で取引されていない企業の株式を指し、金融業界ではプライベート・エクイティとも呼ばれます。

最初に上場株式と未上場株式の主な違いをざっくりとまとめた表をご覧ください。

| 特徴 | 上場株式 | 未上場株式 |

|---|---|---|

| 取引場所 | 公開された証券取引所 (例:東京証券取引所) | 個別交渉、限定的なプラットフォーム |

| 流動性 | 高い | 低い |

| 価格決定 | 市場の需給(買いと売り) | 個別交渉、評価方法 |

| 情報開示 | 義務あり、広範囲 | 義務なし、限定的 |

| 規制 | 厳格 | 比較的緩やか |

| 株主構成 | 幅広い、分散している | 創業者、経営陣、初期投資家などに集中していることが多い |

上記表から、いくつか重要な点を抜粋して説明します。

・未上場株式と上場株式の最も大きな違いは、株式を取引するための公開された市場が存在しないことです。

上場株式は取引所を通じて多くの投資家が自由に売買できますが、未上場株式にはそのような取引の場がありません。このため、未上場株式は一般的に流動性が低い(解約したい時にすぐに解約できない)と考えられています。

・また、未上場企業は、上場企業のような四半期ごとの詳細な財務報告などの情報開示義務を負っていません。

したがって、未上場企業の財務状況や業績に関する情報は、上場企業に比べて入手が困難です。

これは、投資判断を行う上での難易度の高さに直結します。

・さらに、未上場株式の価格は、上場株のように市場での需給によって決まるのではなく、買い手と売り手の直接交渉によって決定されます。

どうやって未上場株に投資している?

では、「ひふみクロスオーバーpro」は具体的にどのような仕組みで未上場株式に投資しているのでしょうか。

前述の通り、このファンドは「ひふみスタートアップ投資事業有限責任組合」(LP)を通じて未上場企業に投資を行っています。

投資事業有限責任組合(LP)とは、複数の投資家から資金を集め、専門の運用会社がその資金を未上場企業に投資する仕組みです。レオス・キャピタルワークス社のグループ企業であるレオス・キャピタルパートナーズが、このLPの運用を担当しています。

一般的に、個人投資家が未上場株式に直接投資するには、多額の資金と専門的な知識、そして未上場企業とのネットワークが必要となるため、ハードルが高いのが現状です。

しかし、「ひふみクロスオーバーpro」のような投資信託を通じてであれば、少額から未上場企業への間接的な投資が可能になります。

これは、これまで機関投資家や富裕層に限られていた投資機会を、一般の個人投資家にも開放するものと言えるでしょう(個人的な感想ですが、実現した時非常に画期的だと感じました)。

また、本記事では詳しく触れませんが、少額で未上場株式に投資する方法としては、株式投資型クラウドファンディングなどを通じた投資も存在します。

近年では、未上場株式の取引を仲介するセカンダリーマーケットも登場しつつありますが、まだ発展途上の段階です。

「ひふみクロスオーバーpro」に限らず、未上場企業への投資を行う際には、非常に高いリスクが伴います。

情報開示が少ない中で、投資対象企業の財務状況、事業モデル、経営陣、市場の成長性など、多岐にわたる要素を慎重に評価するデューデリジェンス(投資前の詳細な調査)が不可欠なためです。

そのため、2024年9月12日に設定された本商品ですが、2025年3月31日時点で未上場株式への投資は3.18%、3銘柄に留まっています。

レオス社は、上場企業だけでなく未上場企業への投資経験も有しており、その知見を活かして今後有望な投資先を選定していくことが期待されます。

未上場株をどうやって売却するのか?

この売却に関する仕組みを最初に見た時、レオス社がSBIグループの傘下に入ったことによる最大のシナジー効果じゃないか!と強く感じたことを覚えています。

2-3で述べたように、過度なリスクを避けるため、公募投資信託において未上場株式の組入比率は純資産総額の15%が上限と定められています。

しかし、未上場株は、日頃値動きはありませんが、新たな資金調達、新技術の商品化、上場の可能性が見えてくるなどのイベントが発生した際に、株価が大きく変動する可能性があります。1社の株価が急激に10倍になるようなこともあり得ます(以下の通り、直近イベント→上場初日等は10倍になったり、価格が半分になったりします)。

出所:レオス・キャピタルワークス株式会社 ひふみクロスオーバーpro 商品ページ https://hifumi.rheos.jp/lp/crossoverpro/

その結果、投資信託における未上場株式の比率が20%程度に跳ね上がるといった可能性も否定できません。

そのような場合、速やかに未上場株式の一部を売却する必要が生じます。

しかし、未上場株式の売却は、上場株式に比べて一般的に複雑で時間を要するプロセスです。これまで述べたように、流動性の低さが大きな課題となります。例えば、売却したいと考えた場合、以下のような方法が考えられます。

Ⅰ.株式公開(IPO)

投資先の企業が株式を公開し、証券取引所に上場した場合、その株式は自由に売買できるようになります。

これは、未上場株投資において最も嬉しい出口戦略の一つです。

Ⅱ.他の投資家への相対取引

個人投資家や他の機関投資家など、株式の買い手を探して直接取引を行う方法です 。

買い手を見つけるのが難しく、価格交渉も必要となります。

Ⅲ.セカンダリーマーケットでの売却

未上場株式の取引を専門とする市場も存在しますが、まだ一般の投資家にはアクセスが限られています 。

Ⅳ.M&A(合併・買収):

投資先の企業が他の企業に買収された場合、その対価として現金や買収企業の株式を受け取ることがあります。

そして、上記の売却は急ぐほど、不利な条件での売却となる可能性が高まります

(不動産を売却したい時などをイメージしてみてください)。

せっかく株価が上昇したにもかかわらず、安価で売却することになっては本末転倒です。

その点、本商品については交付目論見書(投資信託説明書)に以下の記載があります。

運用状況や当ファンドの設定解約の状況により、実質的に組み入れる未上場株式の比率が純資産総額の15%を超える場合や同一銘柄の組 入比率が10%を超える場合は、「ひふみクロスオーバーマザーファンド」が保有する投資事業有限責任組合の持ち分をSBIグループの投資会社または委託会社の関係会社に公正価値で売却することで、実質的な未上場株式への投資割合を低下させます

ひふみクロスオーバーpro 2024年8月26日時点 交付目論見書抜粋 https://hifumi.rheos.jp/fund/crossover/

レオス社は2020年に、個人投資家にはSBI証券でおなじみのSBIグループの傘下に入っており、同じくSBIグループ内には未上場株投資(ベンチャーキャピタルファンド)を専門とする「SBIインベストメント株式会社」が存在します。

SBIインベストメントは2024年9月30日時点で1,783社、5,799億円*の投資実績を持つ、ベンチャーキャピタルファンド運用における大手の一角です。

*SBIインベストメント株式会社 HP参照 https://www.sbinvestment.co.jp/features/summary.html

書面には上記会社名が明記されているわけではありませんが、売却が必要になった際に、グループ内で適正な価格での株式移転が期待できることは、「ひふみクロスオーバーpro」の大きな強みと言えるでしょう。

(筆者の認識)未上場株投資が日本経済にもたらす可能性

成長の初期段階にある企業への資金供給は、イノベーションを加速させ、新たな産業の創出に繋がる重要な要素です。

特に、成熟した日本経済において、次世代の成長を担うスタートアップ企業の育成は課題であり、資金調達の面で十分な支援が行き届いていない現状があります。

「ひふみクロスオーバーpro」が目指す、上場前後の企業に対する継続的な支援は、資金調達に課題を抱える企業にとって大きな支えとなるでしょう。特に、上場準備段階や上場直後の企業が直面する資金難、いわゆる「死の谷」を乗り越えるための長期的な資金供給は、企業の持続的な成長に不可欠です。

正直なところ、未上場株への投資は収益性の予測が難しい側面があり、現行のルールでは組入比率の上限が15%であるため、ファンド全体への大きな影響は限定的かもしれません。

しかし、これは今後の投資信託業界と未上場企業の成長への大きな第一歩となる商品だと考えています。

レオス社への敬意を込めて本商品を保有していますが、個人的には、組み入れられている未上場株のいずれかが大きく成長し、20倍になるようなサプライズに期待しています。

日本の未来を担う未上場企業への投資という新たな潮流に一歩踏み出す「ひふみクロスオーバーpro」の可能性に、引き続き注目していきたいと思います。

それでは、また~

関連記事はこちら:【個別投信⑦】 投資家との繋がりで積み上げた評判 「ひふみプラス」

※金融の人間の端くれとして、毎度ディスクレーマーは記載しておきます。投資は自己責任です。

本サイトは趣味ベースの記事であることをご了承ください。

また、今回の記事は2025年4月27日時点で手に入る情報に基づき作成しました。

【ディスクレーマー】

・本記事の内容は日本内外問わず、いかなる証券についての取得申込の勧誘を意図するものではありません。

・本記事は信用に足る情報を元に作成していますが、記事内に含まれる情報の正確性、確実性を保証するものではありません。本資料に掲載されている情報によって、何らかの損害を被った場合でも、一切著者は責任を負いません。

・本記事内の情報は、本記事執筆時点の情報に基づく内容を元に記載しております。投資を行う際は最新の情報をご確認のうえ、ご自身でご判断いただくようお願いいたします。