「ひふみプラス」——今もなお、日本株のアクティブファンドとして多くの投資家にその名を知られる存在です。

筆者も、このファンドが投信を用いた日本株長期投資の概念に大きく貢献してきたと考えており、運用を手掛けるレオス・キャピタルワークス社には深い敬意を抱いています。

次回の記事では、ひふみシリーズの中でも特に筆者が関心のある商品を取り上げる予定ですが、今回はその前段として、主に日本株に投資を行う「ひふみプラス」に焦点を当て、その魅力を深掘りしていきます。

商品分類

| 投資対象/地域 | 国内 | 海外 | 国内外 |

|---|---|---|---|

| 株 | ※9割程度は日本株 | ||

| 債券 | |||

| REIT | |||

| バランス | |||

| その他 |

本ファンドは、分配金を出さない1コースのみの設定です。

なお、類似商品にレオス・キャピタルワークス株式会社が直接販売をしている「ひふみ投信」もありますが、運用戦略の大元は同様のため、今回はネット証券等、多くの販売会社で取り扱いのある「ひふみプラス」のみ取り上げます。

| コース名 | 「ひふみプラス」 |

|---|---|

| 運用会社 | レオス・キャピタルワークス株式会社 |

| ファンド設定日 | 2012年5月28日 |

| 投資対象 | 内外株式(9割程度日本株) |

| 購入時手数料上限(税込) | 3.3% |

| 信託報酬(税込) | 年1.0780%以内(残高が増えると下がる) |

| 信託財産留保額(税込) | なし |

| NSIA成長投資枠 | 〇 |

| NISAつみたて投資枠 | 〇 |

| 残高_2025/3/31時点 | 5,340億円 |

アクティブ運用方針

公開情報によると、このファンドの運用方針は「EPS(企業の1株あたりでいくら利益を生んでいるか)の高い企業に着目して銘柄を選定する」というシンプルなものです。

一般的に、これはグロース(成長)株運用に近い定義と捉えられますが、レオス・キャピタルワークスは必ずしもそうではないという見解を示しています。詳細な分析には会社で使うような課金ツールが必要となるため、このブログでの説明は難しい点をご理解ください。

上記以外の運用の特徴として公開されているのは

- グロース株投資でも、バリュー(割安)株投資といった特定のスタイルに限定しない

- 投資対象企業のサイズも気にしない

- 現金保有比率を50%未満の範囲で機動的に調整する

といったものです。

特に①と②については、市況やファンドの規模に応じて小型グロース株の比率が高まったり、大型株の割合が増加したりと、投資戦略が柔軟に変化するため、「○○が特徴である」と断定的に表現することが正直非常に難しいです。

あえて平易に表現するならば、「市場の状況に応じて、投資判断や資金の引き上げを柔軟に行い、その判断は運用担当者に委ねられている」という、まさにアクティブ運用そのものと言えるでしょう。そのため、後述するように運用成績の評価が難しい側面があります。

また、③の現金保有比率についても、多くの株式アクティブファンドが投資家から預かった資金の大部分(通常9割以上)を常に株式に投資しているのに対し、ひふみプラスはコロナショック時に現金比率を30%程度まで高めるなど、かなり自由な対応を行っています。

このような、特定の投資スタイルや制約にとらわれない柔軟な運用体制が、成績が振るわない時期には説明の難しさにつながる一方で、次項で解説する独立系運用会社としての強みが、これまでの残高拡大に大きく貢献していると筆者は考えています。

運用者の顔が見えるファンドの代表格

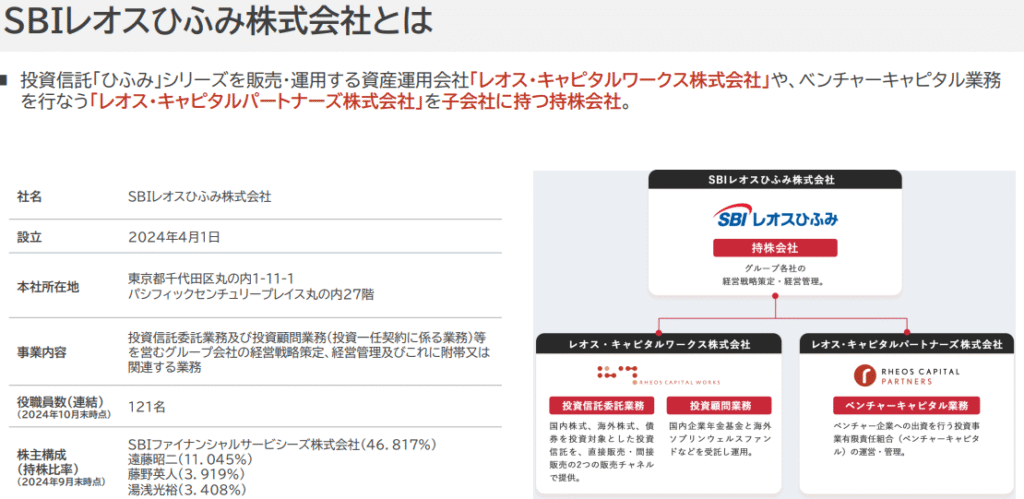

本商品の運用は2003年に独立系として開始した運用会社のレオス・キャピタルワークス社が行っています。

「独立系」とは、親会社に証券や銀行を持たない運用会社のことで、グループ内の販売網を持たない代わりに、親会社の影響を受けないことから、比較的自由に運用を行うことができる形態です。

規模が拡大した現在では、2020年にSBI系列の参加に入り、2024年には2社の名前が付いた持ち株会社を設立し、より一層連携を深めています。

出典:SBIレオスひふみ株式会社 「はじめての個人投資家のみなさまへ」より抜粋

https://www.sbirheoshifumi.rheos.jp/ir/individual/

今でも珍しい直販(運用会社自らが販売も行うこと)も2008年から行っており、その影響か以下のような形でファンドマネージャーの顔やアナリストの顔を全面に出し、投資家との交流も多く行われています。

- ひふみアカデミー(月次運用報告会)

- ひふみアニュアルミーティング(年次運用報告会)

- お金のまなびば!(Youtubeチャンネル)

これらの情報発信は多岐にわたり、YouTubeチャンネルの登録者数は66.5万人(2025年4月20日時点)と、金融系チャンネルとしては非常に大規模です。報告会はリアルとウェブのハイブリッド形式で開催されています。ぜひ検索してみてください。

前項で述べたように、これらの豊富な情報発信は、投資家が長期保有を続ける上で重要な役割を果たしていると考えられます。特に、運用方針が市場のトレンドと合わず、成績が低迷している時期などには、直接意見を伝える機会があることは、個人投資家にとって透明性の面で大きなメリットと言えます。

運用サイドとしても、アクティブ運用を行っている限り、必ずと言って良いほどやってくる苦手な相場の時期に、運用方針が一貫しているのであれば投資家に対して説明責任を果たす機会を持つことは、重要なメリットとなるのではないでしょうか。

運用成績についての評判

「ひふみプラス」は高い知名度を持つ影響か、検索エンジンのサジェストワードには「ひどい」「危ない」といったネガティブな言葉も表示されますが、過去の運用成績を振り返ると、好調な時期と不調な時期が明確に分かれています。

特に2020年代では特に2021年と2024年に比較的苦しんでおり*、公開されている情報の中から当時を軽く振り返ってみましょう。

*TOPIX(配当込)対比で2021年が- 11%程度、2024年が-8%程度。2025年3月末時点、2012年5月設定来では累積+64.29%。

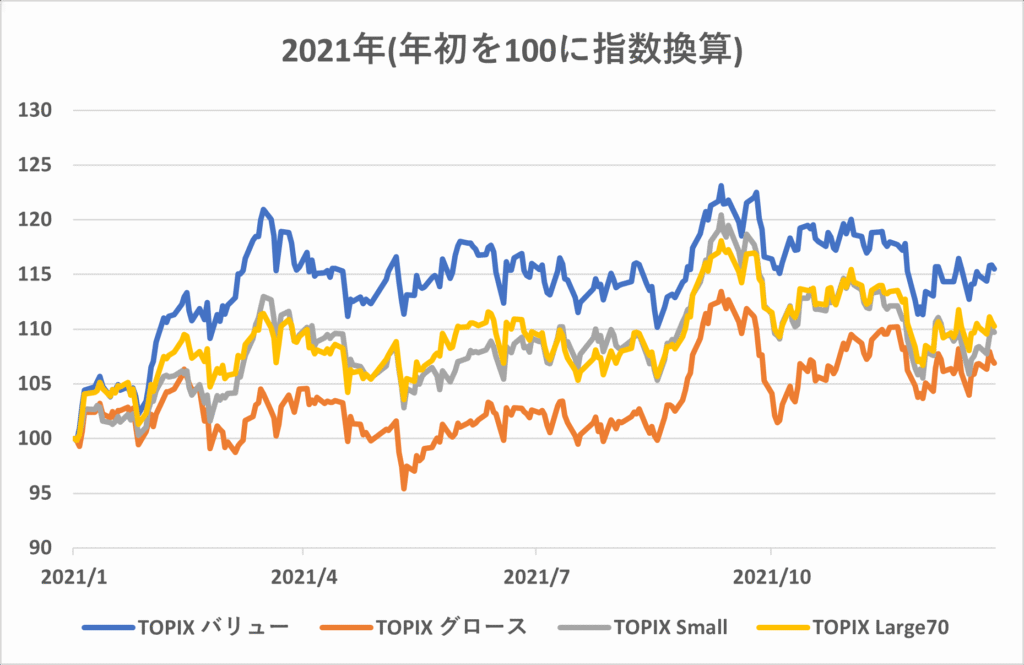

参考として、一部重複する銘柄もありますが、TOPIXを規模別およびバリュー・グロース別に分類した結果を以下に示します(より適切な分類方法もありますが、今回は手元にあるデータを使用しています)。

2021年と2024年の日本株式市場の状況としては以下2点等が挙げられます。

- いずれもバリュー(割安)株が主導する相場であったこと

- 規模別に見ると、2021年は大型株と小型株の優劣は明確でなかった一方、2024年は大型株が主導する相場であったこと

当時を振り返ると、2021年はコロナ禍2年目で市場の不安定感が続いていました。

米国政府の追加経済対策への期待から成長株が一時的に上昇したかと思えば、急激な需要の高まりによる半導体不足が自動車メーカーなどの減産を引き起こし、成長株が大きく売られるなど、先行き不透明な状況でした。ひふみプラスも一時的に現金比率を10%程度まで引き上げ、積極的な上昇を狙うよりも下落リスクを抑制する方針をとっていたようです。

一方、2024年は東証の市場改革の影響を受け、海外投資家が日本市場に回帰する中で、大型株が市場を牽引する展開となり、TOPIXなどの指数と異なる動きを求められるアクティブファンドの運用担当者にとっては、難しい一年だったと記憶しています(海外投資家が買いやすい日経225やTOPIXといった指数に連動する投資の方が良い結果となる年でした)。

記事を執筆する中で改めて認識した点として、ひふみプラスは柔軟な運用を謳っているものの、冒頭で述べた「EPSの成長率が高い企業に着目して銘柄を選定する」という基本方針から、グロース株投資の傾向が強い商品であると言えるでしょう。組み入れ銘柄の規模については、ファンドの運用規模から、極端な小型株に偏ることはなく、大型株から中型株が中心となっていると推測されます。

現金組み入れや柔軟な運用が行われるため、TOPIXとの単純な比較は難しいものの、これらの特徴を念頭に置いて、今後の運用状況に注目していきたいですね。

(注目点)フジテレビ株の大量報告

最後に、2025年2月に話題となったフジテレビ株の大量保有について触れておきましょう。

上場企業の株式には5%ルールというものがあり、発行済み株式数の5%を超える株式を保有する株主は、市場の透明性を確保するために5日以内にその保有状況を報告する義務があります。

レオス・キャピタルワークスもこの制度に基づき、2月7日に公表された報告書において、フジ・メディア・ホールディングス(以下、フジ社)の株式を5.12%保有する主要株主であることが明らかになりました。

当時、フジ社は足元で発生している問題から経営体制への批判が高まっており、アクティビスト株主からも特定の取締役の退任などが要求される状況でした(本記事執筆時点である2025年4月20日現在、当該取締役は退任済みです)。

一般的に、経営体制の変化は企業風土を大きく変え、株式投資の観点からは新たなチャンスとなり得るという見方があります。しかし、今回のケースは、多くの属性の受益者に対して報告義務を負う投資信託という形態を通じて行われた点が注目を集めました。

ひふみ投信マザーファンド の組入上位銘柄の遷移

| 2024年12月末 | 2025年3月末 | |||

| 順位 | 銘柄 | 組入比率 | 銘柄 | 組入比率 |

| 1 | 三井住友フィナンシャルグループ | 2.08% | ソニーグループ | 3.83% |

| 2 | 日本郵船 | 1.99% | フジ・メディア・ホールディングス | 3.72% |

| 3 | ソニーグループ | 1.96% | 三菱UFJフィナンシャル・グループ | 2.64% |

| 4 | THE GOLDMAN SACHS GROUP, INC | 1.85% | 東京海上ホールディングス | 2.03% |

| 5 | パナソニック ホールディングス | 1.73% | みずほフィナンシャルグループ | 1.91% |

上記は、ひふみ投信マザーファンドの組入上位銘柄の推移を示したものです(公開情報を基に筆者作成)。2024年末時点では上位30銘柄にも入っていなかったフジ社が、足元では第2位にまで浮上しています。

2024年のフジテレビの時価総額はかなりざっくりと4,000億円程度。

この規模の企業に対し5%を超える株式を取得し、一定の影響力を持つためには、単純計算で200億円程度の資金が必要となります。私たちが普段目にする国内株式を投資対象とする公募投資信託の残高規模で、これほどの金額を単一銘柄に投資できる商品は限られていると考えられます。

興味深いのは、レオス社が、外部のアクティビストから変革を求められているフジ社に対し、フジ社とアクティビスト双方の経営再建計画を比較検討し、より良い提案を行う側に立つことができる、有利な立場にあるのではないかという点です。

この銘柄組入の成否については、今後の動向を注視していきたいと思います。

それでは、また~

関連記事はこちら:【個別投信⑧】 上場前から成長を支える。新しい投資のカタチ 「ひふみクロスオーバーpro」

※金融の人間の端くれとして、毎度ディスクレーマーは記載しておきます。投資は自己責任です。

本サイトは趣味ベースの記事であることをご了承ください。

【ディスクレーマー】

・本記事の内容は日本内外問わず、いかなる証券についての取得申込の勧誘を意図するものではありません。

・本記事は信用に足る情報を元に作成していますが、記事内に含まれる情報の正確性、確実性を保証するものではありません。本資料に掲載されている情報によって、何らかの損害を被った場合でも、一切著者は責任を負いません。

・本記事内の情報は、本記事執筆時点の情報に基づく内容を元に記載しております。投資を行う際は最新の情報をご確認のうえ、ご自身でご判断いただくようお願いいたします。